据共同社报道,日本总务省11月7日公布的调查结果显示,由于通胀持续,工薪家庭实际收入下降

FX168财经报社(香港)讯 周二(11月7日)亚市,美元/日元升至150上方,美联储主席鲍威尔讲话前,“大鹰派”官员卡什卡利表态,不相信加息已经结束。日本家庭支出信号未意外增加显示,转向宽松的黑天鹅希望再次落空,日元买盘继续受到压制。

据共同社报道,日本总务省11月7日公布的调查结果显示,由于通胀持续,工薪家庭实际收入下降,扣除物价因素影响后日本9月实际家庭消费同比实际减少2.8%,连续7个月同比下滑。调查显示,日本2人及以上家庭9月平均消费支出约为28.3万日元,食品、家庭耐用品、教育、通信等支出均出现减少。

日本央行继续表示,需要工资增长以刺激需求驱动的通胀,需求驱动的通胀回升将使央行退出负利率。然而,经济学家预测9月份家庭支出将下降0.4%。值得注意的是,经济学家预计现金收入同比增速将从1.1%放缓至1.0%。

据《华尔街日报》周一报道,明尼阿波利斯联邦储备银行行长尼尔·卡什卡利(Neel Kashkari)表示,他宁愿采取过度紧缩的货币政策,也不要不采取足够措施将通胀率降至央行2%的目标。

卡什卡里在接受采访时表示:“紧缩不足不会让我们在合理的时间内恢复到2%。”

卡什卡利提到,他需要更多信息才能就下一步的利率举措做出坚定的决定。“我还没有准备好说我们处于一个好的位置,”他说道。

周二,美国贸易数据将成为焦点。然而,由于美国劳动力市场和通胀成为焦点,投资者可能会忽视这些数字。美国贸易占国内生产总值(GDP)的比例低于30%,限制了该数据对美联储和美元的影响。

另外,美联储其他的评论需要考虑。美联储副主席约翰威廉姆斯将于周二发表讲话。FOMC投票成员迈克尔·巴尔(Michael Barr)、洛里·洛根(Lorie Logan)和克里斯托弗·沃勒(Christopher Waller)也将发表讲话。

市场押注美联储结束加息周期并于2024年6月降息,有关经济前景和利率的鹰派言论可能会推动对美元的需求。

短期展望上,在情绪转向美联储利率路径后,焦点转向日本央行。工资增长和家庭支出数据必须发出需求驱动型通胀的信号,以使货币政策分歧向日元倾斜并回到145。

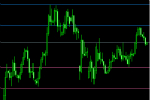

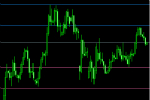

美元/日元价格走势

FXEmpire分析师Bob Mason表示,日线图上看,美元/日元仍高于50日和200日均线,发出看涨价格信号。美元/日元突破150.201阻力位将使多头上涨至151。

美联储评论将成为周二的焦点,跌破149.500将使50日均线和148.405支撑位发挥作用。买家需求可能会增强至148.500。50日均线与148.405支撑位汇合。

14天RSI为52.71,表明美元/日元在进入超买区域之前将回到151。

(来源:FXEmpire)

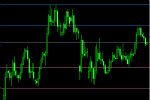

4小时图上看,美元/日元仍低于50日均线,同时保持在200日均线上方,发出近期看跌但长期看涨的价格信号。

美元/日元突破50日均线和150.201阻力位,将使151发挥作用。

然而,跌至149.500点将使空头在200日均线附近运行。

14周期4小时RSI为48.19,表明美元/日元在进入超卖区域之前将跌破200日均线。

FX168财经报社(香港)讯 周二(11月7日)亚市,美元/日元升至150上方,美联储主席鲍威尔讲话前,“大鹰派”官员卡什卡利表态,不相信加息已经结束。日本家庭支出信号未意外增加显示,转向宽松的黑天鹅希望再次落空,日元买盘继续受到压制。

据共同社报道,日本总务省11月7日公布的调查结果显示,由于通胀持续,工薪家庭实际收入下降,扣除物价因素影响后日本9月实际家庭消费同比实际减少2.8%,连续7个月同比下滑。调查显示,日本2人及以上家庭9月平均消费支出约为28.3万日元,食品、家庭耐用品、教育、通信等支出均出现减少。

日本央行继续表示,需要工资增长以刺激需求驱动的通胀,需求驱动的通胀回升将使央行退出负利率。然而,经济学家预测9月份家庭支出将下降0.4%。值得注意的是,经济学家预计现金收入同比增速将从1.1%放缓至1.0%。

据《华尔街日报》周一报道,明尼阿波利斯联邦储备银行行长尼尔·卡什卡利(Neel Kashkari)表示,他宁愿采取过度紧缩的货币政策,也不要不采取足够措施将通胀率降至央行2%的目标。

卡什卡里在接受采访时表示:“紧缩不足不会让我们在合理的时间内恢复到2%。”

卡什卡利提到,他需要更多信息才能就下一步的利率举措做出坚定的决定。“我还没有准备好说我们处于一个好的位置,”他说道。

周二,美国贸易数据将成为焦点。然而,由于美国劳动力市场和通胀成为焦点,投资者可能会忽视这些数字。美国贸易占国内生产总值(GDP)的比例低于30%,限制了该数据对美联储和美元的影响。

另外,美联储其他的评论需要考虑。美联储副主席约翰威廉姆斯将于周二发表讲话。FOMC投票成员迈克尔·巴尔(Michael Barr)、洛里·洛根(Lorie Logan)和克里斯托弗·沃勒(Christopher Waller)也将发表讲话。

市场押注美联储结束加息周期并于2024年6月降息,有关经济前景和利率的鹰派言论可能会推动对美元的需求。

短期展望上,在情绪转向美联储利率路径后,焦点转向日本央行。工资增长和家庭支出数据必须发出需求驱动型通胀的信号,以使货币政策分歧向日元倾斜并回到145。

美元/日元价格走势

FXEmpire分析师Bob Mason表示,日线图上看,美元/日元仍高于50日和200日均线,发出看涨价格信号。美元/日元突破150.201阻力位将使多头上涨至151。

美联储评论将成为周二的焦点,跌破149.500将使50日均线和148.405支撑位发挥作用。买家需求可能会增强至148.500。50日均线与148.405支撑位汇合。

14天RSI为52.71,表明美元/日元在进入超买区域之前将回到151。

(来源:FXEmpire)

4小时图上看,美元/日元仍低于50日均线,同时保持在200日均线上方,发出近期看跌但长期看涨的价格信号。

美元/日元突破50日均线和150.201阻力位,将使151发挥作用。

然而,跌至149.500点将使空头在200日均线附近运行。

14周期4小时RSI为48.19,表明美元/日元在进入超卖区域之前将跌破200日均线。

【本周10月16日-10月20日宏观核心数据推演】关注美国零售数据和多位美联储官员的讲话

美联储核心官员和鹰派官员的偏鸽转向,意味着三大央行已到达加息终点;利率在未来保持高位,将是控通胀的主要法宝。此为美指提供了下行整理的窗口,然而巴以冲突引发的避险情绪不期而遇。是避险刺激美指继续上行,还是美联储有形之手干预美指回调,未来的一周将在零售数据和美联储多位官员的讲话中展开。

10月9日-10月13日两周基本面回顾

10月9日和10日,美指延续自非农以来的跌势,原因在于美联储重要官员,以及标签为鹰派的官员认为,如果债券收益率持续攀升,其对需求的紧缩作用,将降低继续加息的压力。10月11日,美国公布的9月核心PPI和整体PPI均略超预期,但在市场认为11月加息无望的情况下,通胀的反弹损害美元的购买力,欧元和英镑则在日图携手突破头肩底颈线,唯一的缺憾是上破的幅度有限。10月12日,美国9月核心CPI为4.1%,虽好于预期的4.3%,但绝对值仍未下探至3%的区间,离2%的通胀目标任重道远,市场据此大幅押注12月加息概率,美指自105.7一线大幅反弹。10月13日亚盘和欧盘,中国公布的CPI和信贷数据显示,虚弱的内需有所改善,但在达标政策的预期上差强人意,A50和澳元多头的处境,在经历了前一日下跌的基础上雪上加霜。进入美盘,巴以冲突的危机陡然扩大,原油和避险品种(美元与黄金)的价格齐井喷。

对于10月16日-10月20日当周,焦点为美国9月的零售数据,当前的预期值为0.2%,略不及前值的0.6%。在超强非农数据,以及粘性十足的CPI数据的对照下,目前倾向本次零售数据有超预期的可能性,此将势必提振美指多头信心,进一步强化12月加息的预期,从而助推美指上探前高107.35。若零售数据的公布值不及预期,数据之间的非一致性,将可能引发市场对强劲经济的质疑,美指有可能下探106,从而最终跌破日图头肩形态的颈线105.7。

当然,还需注意巴以冲突的不确定性,拜登此刻如热锅上的蚂蚁:针对以色列欲进入加沙的军事行动,若美国的支持贯穿于舆论到武器,沙特和以色列的和解将泡汤(外交成果),美国默许伊朗原油出口帮助降通胀的愿望亦破灭(经济成果);若美国冷处理这次的冲突,一方面拜登笼络的盟友的离心力将增大(韩国民意已有显著的转向),另一方面自二战以来,美国民众培育起来的对以色列的同情之心,将可能帮助共和党人的候选人在明年的大选中登顶(共和党是以色列的死忠,民主党相对理性)。

关于黄金,周五收出的阳线十分突兀,一方面体现了避险情绪的大爆发,另一方面也意味着短期超买严重。空间上,1915大致是目前的均衡位置,下方支撑关注1880(4小时底部颈线),多头的短期屏障为1950。关于原油,4小时底部初现但突破的幅度有限,需防范深幅度的回踩,下方支撑在83.30一线。

欧元和英镑日图的底部形态仍维持,但能否走出底部当前需观察避险情绪的动向。巴以冲突卷入的势力越多,从短线看利多美元,从中线看北约若双线输血,则可能加速俄乌局势的结束(利多欧元),也将一定程度上缓和印太地区的压力(利多A50)。

【本周10月16日-10月20日宏观核心数据推演】关注美国零售数据和多位美联储官员的讲话

美联储核心官员和鹰派官员的偏鸽转向,意味着三大央行已到达加息终点;利率在未来保持高位,将是控通胀的主要法宝。此为美指提供了下行整理的窗口,然而巴以冲突引发的避险情绪不期而遇。是避险刺激美指继续上行,还是美联储有形之手干预美指回调,未来的一周将在零售数据和美联储多位官员的讲话中展开。

10月9日-10月13日两周基本面回顾

10月9日和10日,美指延续自非农以来的跌势,原因在于美联储重要官员,以及标签为鹰派的官员认为,如果债券收益率持续攀升,其对需求的紧缩作用,将降低继续加息的压力。10月11日,美国公布的9月核心PPI和整体PPI均略超预期,但在市场认为11月加息无望的情况下,通胀的反弹损害美元的购买力,欧元和英镑则在日图携手突破头肩底颈线,唯一的缺憾是上破的幅度有限。10月12日,美国9月核心CPI为4.1%,虽好于预期的4.3%,但绝对值仍未下探至3%的区间,离2%的通胀目标任重道远,市场据此大幅押注12月加息概率,美指自105.7一线大幅反弹。10月13日亚盘和欧盘,中国公布的CPI和信贷数据显示,虚弱的内需有所改善,但在达标政策的预期上差强人意,A50和澳元多头的处境,在经历了前一日下跌的基础上雪上加霜。进入美盘,巴以冲突的危机陡然扩大,原油和避险品种(美元与黄金)的价格齐井喷。

对于10月16日-10月20日当周,焦点为美国9月的零售数据,当前的预期值为0.2%,略不及前值的0.6%。在超强非农数据,以及粘性十足的CPI数据的对照下,目前倾向本次零售数据有超预期的可能性,此将势必提振美指多头信心,进一步强化12月加息的预期,从而助推美指上探前高107.35。若零售数据的公布值不及预期,数据之间的非一致性,将可能引发市场对强劲经济的质疑,美指有可能下探106,从而最终跌破日图头肩形态的颈线105.7。

当然,还需注意巴以冲突的不确定性,拜登此刻如热锅上的蚂蚁:针对以色列欲进入加沙的军事行动,若美国的支持贯穿于舆论到武器,沙特和以色列的和解将泡汤(外交成果),美国默许伊朗原油出口帮助降通胀的愿望亦破灭(经济成果);若美国冷处理这次的冲突,一方面拜登笼络的盟友的离心力将增大(韩国民意已有显著的转向),另一方面自二战以来,美国民众培育起来的对以色列的同情之心,将可能帮助共和党人的候选人在明年的大选中登顶(共和党是以色列的死忠,民主党相对理性)。

关于黄金,周五收出的阳线十分突兀,一方面体现了避险情绪的大爆发,另一方面也意味着短期超买严重。空间上,1915大致是目前的均衡位置,下方支撑关注1880(4小时底部颈线),多头的短期屏障为1950。关于原油,4小时底部初现但突破的幅度有限,需防范深幅度的回踩,下方支撑在83.30一线。

欧元和英镑日图的底部形态仍维持,但能否走出底部当前需观察避险情绪的动向。巴以冲突卷入的势力越多,从短线看利多美元,从中线看北约若双线输血,则可能加速俄乌局势的结束(利多欧元),也将一定程度上缓和印太地区的压力(利多A50)。

【本周10月16日-10月20日宏观核心数据推演】关注美国零售数据和多位美联储官员的讲话

美联储核心官员和鹰派官员的偏鸽转向,意味着三大央行已到达加息终点;利率在未来保持高位,将是控通胀的主要法宝。此为美指提供了下行整理的窗口,然而巴以冲突引发的避险情绪不期而遇。是避险刺激美指继续上行,还是美联储有形之手干预美指回调,未来的一周将在零售数据和美联储多位官员的讲话中展开。

10月9日-10月13日两周基本面回顾

10月9日和10日,美指延续自非农以来的跌势,原因在于美联储重要官员,以及标签为鹰派的官员认为,如果债券收益率持续攀升,其对需求的紧缩作用,将降低继续加息的压力。10月11日,美国公布的9月核心PPI和整体PPI均略超预期,但在市场认为11月加息无望的情况下,通胀的反弹损害美元的购买力,欧元和英镑则在日图携手突破头肩底颈线,唯一的缺憾是上破的幅度有限。10月12日,美国9月核心CPI为4.1%,虽好于预期的4.3%,但绝对值仍未下探至3%的区间,离2%的通胀目标任重道远,市场据此大幅押注12月加息概率,美指自105.7一线大幅反弹。10月13日亚盘和欧盘,中国公布的CPI和信贷数据显示,虚弱的内需有所改善,但在达标政策的预期上差强人意,A50和澳元多头的处境,在经历了前一日下跌的基础上雪上加霜。进入美盘,巴以冲突的危机陡然扩大,原油和避险品种(美元与黄金)的价格齐井喷。

对于10月16日-10月20日当周,焦点为美国9月的零售数据,当前的预期值为0.2%,略不及前值的0.6%。在超强非农数据,以及粘性十足的CPI数据的对照下,目前倾向本次零售数据有超预期的可能性,此将势必提振美指多头信心,进一步强化12月加息的预期,从而助推美指上探前高107.35。若零售数据的公布值不及预期,数据之间的非一致性,将可能引发市场对强劲经济的质疑,美指有可能下探106,从而最终跌破日图头肩形态的颈线105.7。

当然,还需注意巴以冲突的不确定性,拜登此刻如热锅上的蚂蚁:针对以色列欲进入加沙的军事行动,若美国的支持贯穿于舆论到武器,沙特和以色列的和解将泡汤(外交成果),美国默许伊朗原油出口帮助降通胀的愿望亦破灭(经济成果);若美国冷处理这次的冲突,一方面拜登笼络的盟友的离心力将增大(韩国民意已有显著的转向),另一方面自二战以来,美国民众培育起来的对以色列的同情之心,将可能帮助共和党人的候选人在明年的大选中登顶(共和党是以色列的死忠,民主党相对理性)。

关于黄金,周五收出的阳线十分突兀,一方面体现了避险情绪的大爆发,另一方面也意味着短期超买严重。空间上,1915大致是目前的均衡位置,下方支撑关注1880(4小时底部颈线),多头的短期屏障为1950。关于原油,4小时底部初现但突破的幅度有限,需防范深幅度的回踩,下方支撑在83.30一线。

欧元和英镑日图的底部形态仍维持,但能否走出底部当前需观察避险情绪的动向。巴以冲突卷入的势力越多,从短线看利多美元,从中线看北约若双线输血,则可能加速俄乌局势的结束(利多欧元),也将一定程度上缓和印太地区的压力(利多A50)。

【本周10月16日-10月20日宏观核心数据推演】关注美国零售数据和多位美联储官员的讲话

美联储核心官员和鹰派官员的偏鸽转向,意味着三大央行已到达加息终点;利率在未来保持高位,将是控通胀的主要法宝。此为美指提供了下行整理的窗口,然而巴以冲突引发的避险情绪不期而遇。是避险刺激美指继续上行,还是美联储有形之手干预美指回调,未来的一周将在零售数据和美联储多位官员的讲话中展开。

10月9日-10月13日两周基本面回顾

10月9日和10日,美指延续自非农以来的跌势,原因在于美联储重要官员,以及标签为鹰派的官员认为,如果债券收益率持续攀升,其对需求的紧缩作用,将降低继续加息的压力。10月11日,美国公布的9月核心PPI和整体PPI均略超预期,但在市场认为11月加息无望的情况下,通胀的反弹损害美元的购买力,欧元和英镑则在日图携手突破头肩底颈线,唯一的缺憾是上破的幅度有限。10月12日,美国9月核心CPI为4.1%,虽好于预期的4.3%,但绝对值仍未下探至3%的区间,离2%的通胀目标任重道远,市场据此大幅押注12月加息概率,美指自105.7一线大幅反弹。10月13日亚盘和欧盘,中国公布的CPI和信贷数据显示,虚弱的内需有所改善,但在达标政策的预期上差强人意,A50和澳元多头的处境,在经历了前一日下跌的基础上雪上加霜。进入美盘,巴以冲突的危机陡然扩大,原油和避险品种(美元与黄金)的价格齐井喷。

对于10月16日-10月20日当周,焦点为美国9月的零售数据,当前的预期值为0.2%,略不及前值的0.6%。在超强非农数据,以及粘性十足的CPI数据的对照下,目前倾向本次零售数据有超预期的可能性,此将势必提振美指多头信心,进一步强化12月加息的预期,从而助推美指上探前高107.35。若零售数据的公布值不及预期,数据之间的非一致性,将可能引发市场对强劲经济的质疑,美指有可能下探106,从而最终跌破日图头肩形态的颈线105.7。

当然,还需注意巴以冲突的不确定性,拜登此刻如热锅上的蚂蚁:针对以色列欲进入加沙的军事行动,若美国的支持贯穿于舆论到武器,沙特和以色列的和解将泡汤(外交成果),美国默许伊朗原油出口帮助降通胀的愿望亦破灭(经济成果);若美国冷处理这次的冲突,一方面拜登笼络的盟友的离心力将增大(韩国民意已有显著的转向),另一方面自二战以来,美国民众培育起来的对以色列的同情之心,将可能帮助共和党人的候选人在明年的大选中登顶(共和党是以色列的死忠,民主党相对理性)。

关于黄金,周五收出的阳线十分突兀,一方面体现了避险情绪的大爆发,另一方面也意味着短期超买严重。空间上,1915大致是目前的均衡位置,下方支撑关注1880(4小时底部颈线),多头的短期屏障为1950。关于原油,4小时底部初现但突破的幅度有限,需防范深幅度的回踩,下方支撑在83.30一线。

欧元和英镑日图的底部形态仍维持,但能否走出底部当前需观察避险情绪的动向。巴以冲突卷入的势力越多,从短线看利多美元,从中线看北约若双线输血,则可能加速俄乌局势的结束(利多欧元),也将一定程度上缓和印太地区的压力(利多A50)。

相关文章